次方量化-技术博客

次方量化-技术博客量化第一课:backtrader实现双均线策略

# -*- coding: utf-8 -*-

"""数据加载模块"""

import pandas as pd

import pymysql

from typing import Optional

# 数据库配置

DB_CONFIG = {

"host": "223.109.142.60",

"port": 3306,

"user": "huayang",

"password": "huayang555",

"database": "etf",

"charset": "utf8mb4"

}

#从数据库拿数据

def read_etf_data(code: str, start: Optional[str] = None, end: Optional[str] = None) -> pd.DataFrame:

sql = "SELECT trade_date as date, open, high, low, close, volume FROM etf_hist_data WHERE code = %s"

params = [code]

if start:

sql += " AND trade_date >= %s"

params.append(start)

if end:

sql += " AND trade_date <= %s"

params.append(end)

sql += " ORDER BY trade_date ASC"

try:

conn = pymysql.connect(**DB_CONFIG)

df = pd.read_sql(sql, conn, params=params)

conn.close()

return df

except Exception as e:

print(f"⚠️ 数据库读取失败 [{code}]: {e}")

return pd.DataFrame()

#转化成bt格式

def load_etf(code: str, start: str, end: str):

df = read_etf_data(code, start, end)

if df.empty or len(df) < 10:

print(f"⚠️ {code} 数据不足")

return None

df['date'] = pd.to_datetime(df['date'])

df = df.dropna(subset=['open', 'high', 'low', 'close', 'volume'])

df.set_index('date', inplace=True)

return df# -*- coding: utf-8 -*-

"""

ETF择时策略回测 - 课程Demo

简单双均线策略:金叉买入,死叉卖出

"""

import backtrader as bt

import warnings

from typing import List

import show_plot

import data_loader

warnings.filterwarnings('ignore')

# ===================== 双均线策略 =====================

class DualMA_Strategy(bt.Strategy):

params = dict(

short_period=10, # 短期均线周期

long_period=30, # 长期均线周期

)

def __init__(self):

# 计算均线

self.short_ma = bt.ind.SMA(self.data.close, period=self.p.short_period)

self.long_ma = bt.ind.SMA(self.data.close, period=self.p.long_period)

self.crossover = bt.ind.CrossOver(self.short_ma, self.long_ma) # 金叉死叉信号

self.holding = False #默认空仓

# 记录净值曲线

self.nav_list: List[float] = []

self.date_list: List[object] = []

def log(self, txt):

print(f'{self.datetime.date()}, {txt}') #打印日期

def next(self):

self.nav_list.append(self.broker.getvalue() / 100000) #初始净值1

self.date_list.append(self.datetime.date())

# 数据不足时跳过

if len(self.data) < self.p.long_period:

return

close = self.data.close[0] #以当天收盘价成交

# 金叉买入

if self.crossover[0] > 0 and not self.holding:

size = int(self.broker.get_cash() * 0.95 / close) #买入数量

if size > 0:

self.buy(size=size)

self.holding = True

self.log(f'买入 ¥ {close:.2f}')

# 死叉卖出

elif self.crossover[0] < 0 and self.holding:

self.close()

self.holding = False

self.log(f'卖出 ¥ {close:.2f}')

# ===================== 配置 =====================

CONFIG = {

'cash': 100000, # 初始资金

'commission': 0.0005, # 手续费

'etf': 'sz159915', # ETF代码 (创业板)

'benchmark': 'sh510300', # 基准ETF (可设为None不显示基准)

'start': '2020-01-01', # 开始日期

'end': '2025-12-31', # 结束日期

}

PARAMS = {

'short_period': 5, # 短期均线

'long_period': 30, # 长期均线

}

# ===================== 主程序 =====================

if __name__ == '__main__':

# 初始化

cerebro = bt.Cerebro()

cerebro.broker.setcash(CONFIG['cash'])

cerebro.broker.setcommission(CONFIG['commission'])

# 加载数据

print("加载数据...")

df = data_loader.load_etf(CONFIG['etf'], CONFIG['start'], CONFIG['end'])

data = bt.feeds.PandasData(dataname=df, name=CONFIG['etf'])

cerebro.adddata(data)

# 添加策略

cerebro.addstrategy(DualMA_Strategy, **PARAMS)

# 添加分析器

cerebro.addanalyzer(bt.analyzers.DrawDown, _name='dd')

# 运行

print("运行回测...")

results = cerebro.run()

strat = results[0]

# 结果

final = cerebro.broker.getvalue() #最终资金

ret = (final - CONFIG['cash']) / CONFIG['cash'] * 100

dd = strat.analyzers.dd.get_analysis()['max']['drawdown']

print("\n" + "=" * 40)

print(f"策略收益: {ret:.2f}%")

print(f"最大回撤: {dd:.2f}%")

print("=" * 40)

# 绘图 (自动加载成交量和基准数据)

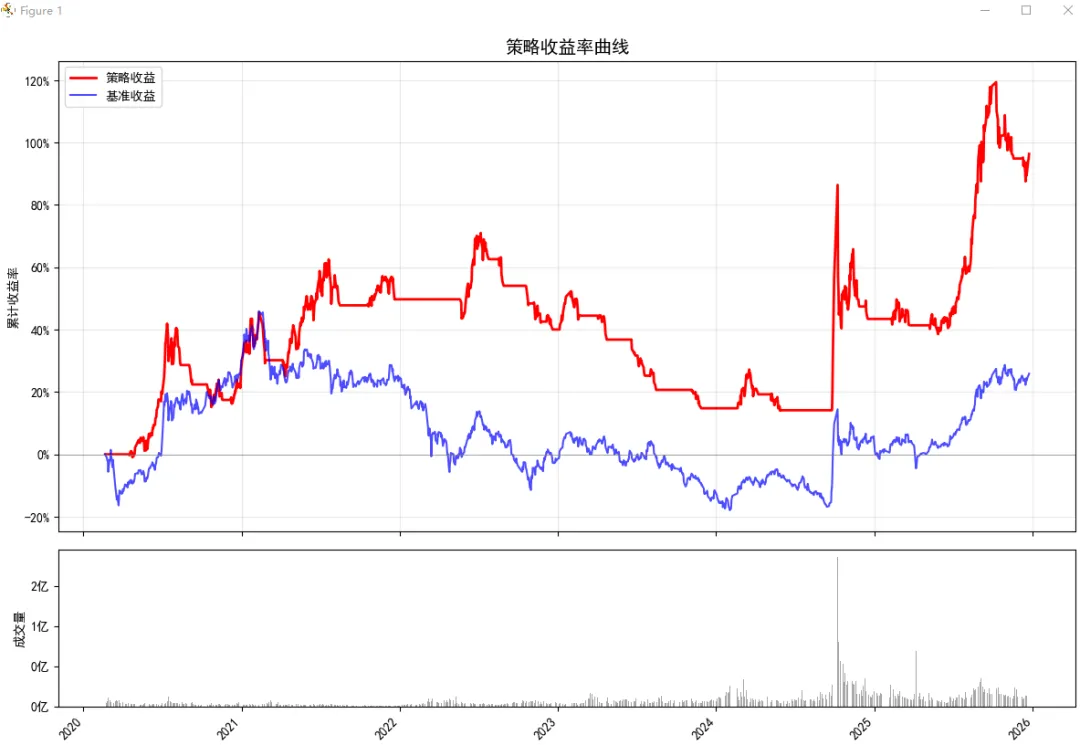

show_plot.plot_return_curve(strat, CONFIG['etf'], CONFIG['start'], CONFIG['end'], CONFIG['benchmark'])【把数据结果可视化:show_plot.py】绘制收益率曲线的时候,也把成交量一起计算上,跟一个ETF做对比。# -*- coding: utf-8 -*-

"""可视化模块"""

import pandas as pd

import matplotlib

import matplotlib.pyplot as plt

import data_loader

matplotlib.use('TkAgg')

plt.rcParams['font.sans-serif'] = ['SimHei', 'DejaVu Sans']

plt.rcParams['axes.unicode_minus'] = False

def plot_return_curve(strategy, etf_code: str, start: str, end: str, bench_code: str = None):

"""

绘制收益率曲线

"""

# 策略数据

df = pd.DataFrame({

'date': pd.to_datetime(strategy.date_list),

'nav': strategy.nav_list

}).drop_duplicates(subset='date', keep='last')

initial = df['nav'].iloc[0]

df['strat_return'] = (df['nav'] - initial) / initial

# 加载成交量

vol_df = data_loader.read_etf_data(etf_code, start, end)

if not vol_df.empty:

vol_df['date'] = pd.to_datetime(vol_df['date'])

df = pd.merge(df, vol_df[['date', 'volume']], on='date', how='left')

# 加载基准数据

if bench_code:

bench_df = data_loader.read_etf_data(bench_code, start, end)

if not bench_df.empty:

bench_df['date'] = pd.to_datetime(bench_df['date'])

bench_df = bench_df.dropna(subset=['close']).sort_values('date')

bench_df['bench_return'] = bench_df['close'] / bench_df['close'].iloc[0] - 1

df = pd.merge(df, bench_df[['date', 'bench_return']], on='date', how='left')

df['bench_return'] = df['bench_return'] - df['bench_return'].iloc[0]

# 绘图

has_vol = 'volume' in df.columns

has_bench = bench_code and 'bench_return' in df.columns

if has_vol:

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(12, 8), gridspec_kw={'height_ratios': [3, 1]}, sharex=True)

else:

fig, ax1 = plt.subplots(figsize=(12, 6))

# 收益曲线

ax1.plot(df['date'], df['strat_return'], label='策略收益', c='red', lw=2)

if has_bench:

ax1.plot(df['date'], df['bench_return'], label='基准收益', c='blue', lw=1.5, alpha=0.7)

ax1.set_title('策略收益率曲线', fontsize=14)

ax1.set_ylabel('累计收益率')

ax1.legend()

ax1.yaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x*100:.0f}%'))

ax1.grid(True, alpha=0.3)

ax1.axhline(y=0, color='gray', lw=0.5)

# 成交量

if has_vol:

ax2.bar(df['date'], df['volume'], color='gray', alpha=0.7)

ax2.set_ylabel('成交量')

ax2.yaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x/1e8:.0f}亿'))

fig.autofmt_xdate(rotation=45)

plt.tight_layout()

plt.show()

作者文章

- 一文看懂QMT:量化不再是机构的专属 6天前

- ETF动量轮动策略,年化60%回撤14% 4周前 (05-08)

- 2026年 QMT & miniQMT 券商支持清单 2个月前 (04-15)

- 年化191%的策略,我们拆解下,是否过拟合? 5个月前 (01-05)

- 美军直接抓人!委内瑞拉的石油,美国抢定了? 5个月前 (01-05)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。