次方量化-技术博客

次方量化-技术博客手把手教你ETF定投:从零开始,普通人也能轻松躺赚!

一、什么是 ETF 定投?

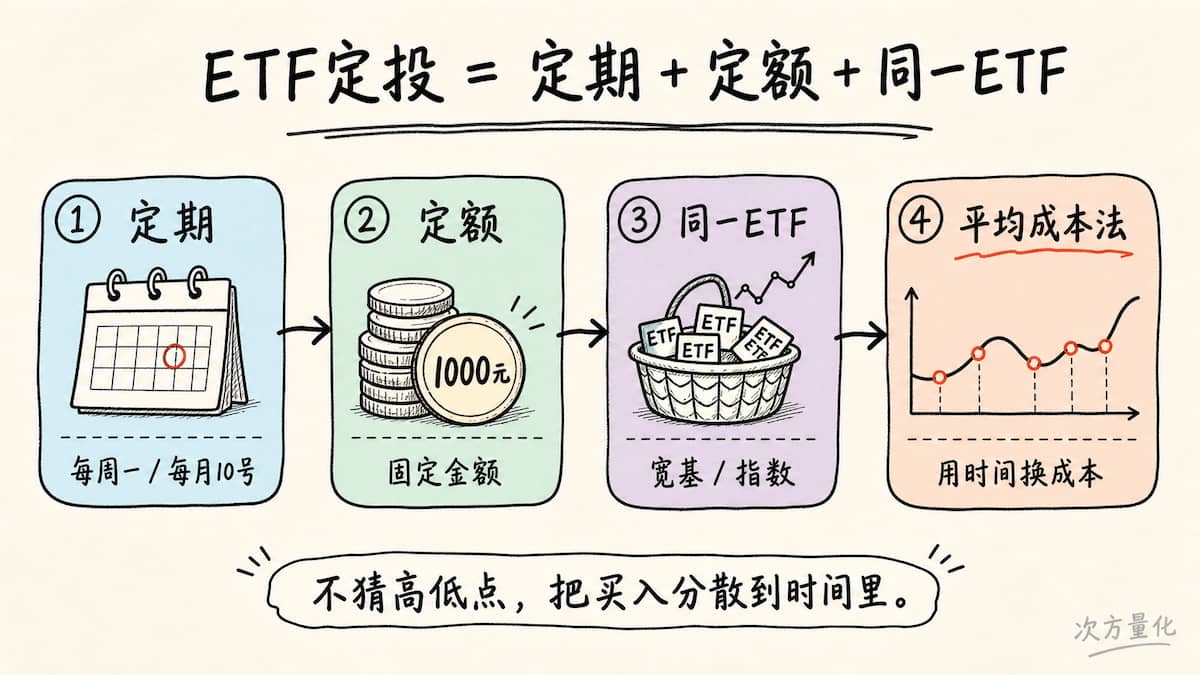

1.1 一句话定义

定投 = 定期 + 定额 + 买入同一类资产。

具体到 ETF,就是:不管今天市场涨还是跌,每隔固定一段时间(比如每周一、每月 10 号),用固定的一笔钱(比如每次 1000 元)买入同一只或同一篮子 ETF。

它的英文名叫 DCA(Dollar-Cost Averaging),直译过来是「平均成本法」——这个名字其实已经把定投的精髓说出来了:用时间换平均成本。

图:把「定期、定额、同一类资产」交给规则执行,涨跌都不打乱节奏。

1.2 定投和「一次性买入」的区别

| 对比项 | 一次性买入 | 定投 |

|---|---|---|

| 买入时点 | 集中在某一天 | 分散到很多天 |

| 买入价格 | 取决于那一天的运气 | 多次价格的平均值 |

| 对择时的依赖 | 极高(买在山顶就难受很久) | 极低(不需要判断高低点) |

| 心理压力 | 大(怕买贵、怕套牢) | 小(跌了反而买得多) |

| 适合人群 | 有大额闲钱、能判断时机 | 有稳定现金流的上班族 |

一句话总结:一次性买入赌的是「买在哪个点」,定投赌的是「时间够不够长」。 对绝大多数没有择时能力、靠工资攒钱的普通人来说,定投是更现实的选择。

1.3 为什么是 ETF,而不是个股?

定投的底层逻辑要求标的满足一个关键条件:长期向上、不会归零。

个股会退市、会暴雷,一旦你定投的那只股票基本面崩了,越跌越买只会越亏越多。

ETF 跟踪的是一篮子股票或一个指数(比如沪深 300、中证 500、纳指),个别公司退市会被指数自动替换,指数本身具备「优胜劣汰、长期向上」的特性。

所以定投天然适合 ETF / 指数基金,而不适合单只个股。这也是「指数基金定投」被反复推荐的根本原因。

二、定投为什么能赚钱?

很多人定投亏钱,是因为根本没搞懂它的盈利逻辑,把定投当成了「无脑买入」。其实定投赚钱靠的是三个明确的机制。

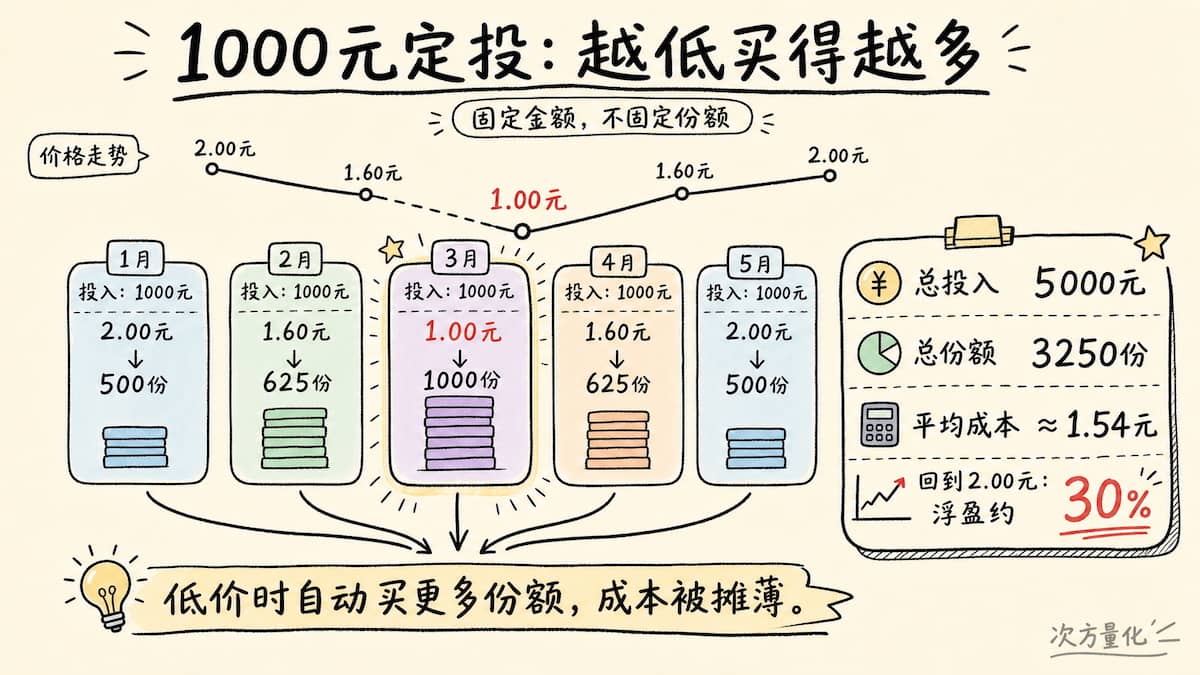

2.1 机制一:均摊成本,越跌买得越多

定投是定额而不是定量。同样花 1000 元:

| 月份 | ETF 价格 | 买到的份额 |

|---|---|---|

| 1 月 | 2.00 元 | 500 份 |

| 2 月 | 1.60 元 | 625 份 |

| 3 月 | 1.00 元 | 1000 份 |

| 4 月 | 1.60 元 | 625 份 |

| 5 月 | 2.00 元 | 500 份 |

五个月总投入 5000 元,买到 3250 份,平均成本 ≈ 1.54 元。

注意:这五个月里,价格从 2.00 元出发,最后又回到 2.00 元,指数本身一分钱没涨。但你的平均成本只有 1.54 元,按 2.00 元算,已经浮盈约 30%。

奥秘就在于:价格低的时候,固定金额自动买到了更多份额。这就是定投「在低位自动加大投入」的天然纪律性——它把人性中「越跌越怕、越不敢买」的弱点,用机械规则强行扭转了过来。

图:定额买入会在低价区自动攒下更多份额,从而拉低整体平均成本。

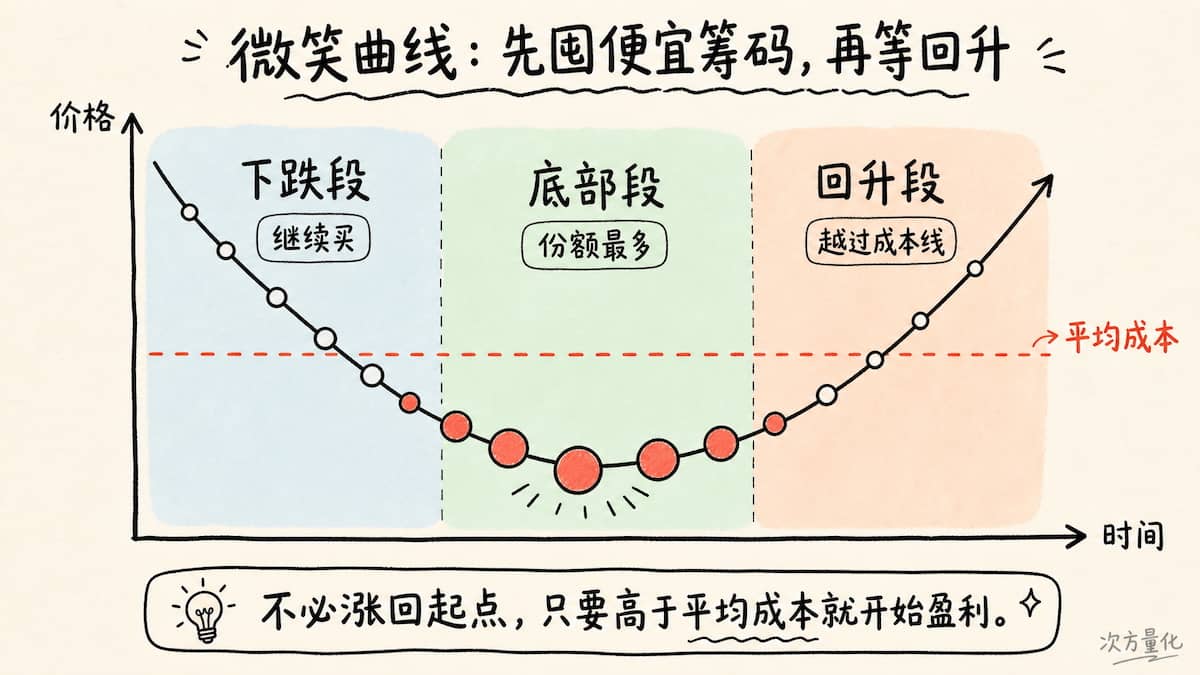

2.2 机制二:微笑曲线,赚的是「波动」的钱

上面这个「先跌后涨回原点却赚钱」的过程,画成图就是一条 微笑曲线(Smile Curve):

图:微笑曲线的底部不是失败,而是定投积累便宜筹码的关键阶段。

定投最理想的剧本是:先跌、磨底、再涨回来。

下跌段:你在不断买入便宜筹码,摊低成本

底部段:买到的份额最多,是利润的主要来源

回升段:只要价格涨回到你平均成本之上,就开始盈利——而且不需要涨回起点就能回本

这也解释了一个反直觉的现象:对定投而言,开头来一段下跌反而是好事。最怕的是「一买就一路涨」(没囤到便宜筹码)或者「一路跌到底再也不涨」(标的本身出了问题)。

2.3 机制三:长期持有,吃下指数的长期增长

均摊成本和微笑曲线解决的是「成本」问题,但定投最终能赚多少,还要靠标的长期向上的贝塔(β)收益。

优质宽基指数(如沪深 300、标普 500、纳指 100)长期来看是震荡向上的,背后是经济增长和企业盈利的提升。

定投通过「长期、持续买入 + 拿得住」,让你完整地分享了这部分长期增长。

所以定投赚钱 = 均摊成本(控制买入价)× 微笑曲线(利用波动)× 长期增长(标的本身向上)。三者缺一不可,尤其第三点是地基——标的选错了,前两个机制都是空中楼阁。

2.4 定投也会亏:必须知道的两个前提

定投不是稳赚不赔的魔法,它有效的前提是:

标的必须长期向上。定投一个长期阴跌、最终不回头的标的(比如某个基本面恶化的行业),微笑曲线就变成了「一路向下的滑梯」,越买越亏。

你必须熬得过下跌段、并在高位逐步止盈。定投在「微笑」的左半边是浮亏的,很多人就是熬不住在底部割肉,把最该坚持的阶段放弃了;同样,涨上去之后如果不设止盈,又可能坐了一轮过山车回到原点。

记住这句话:定投不解决「选什么」,只解决「怎么买」。选对长期向上的好标的,是定投的前提,不是结果。

三、定投怎么操作?

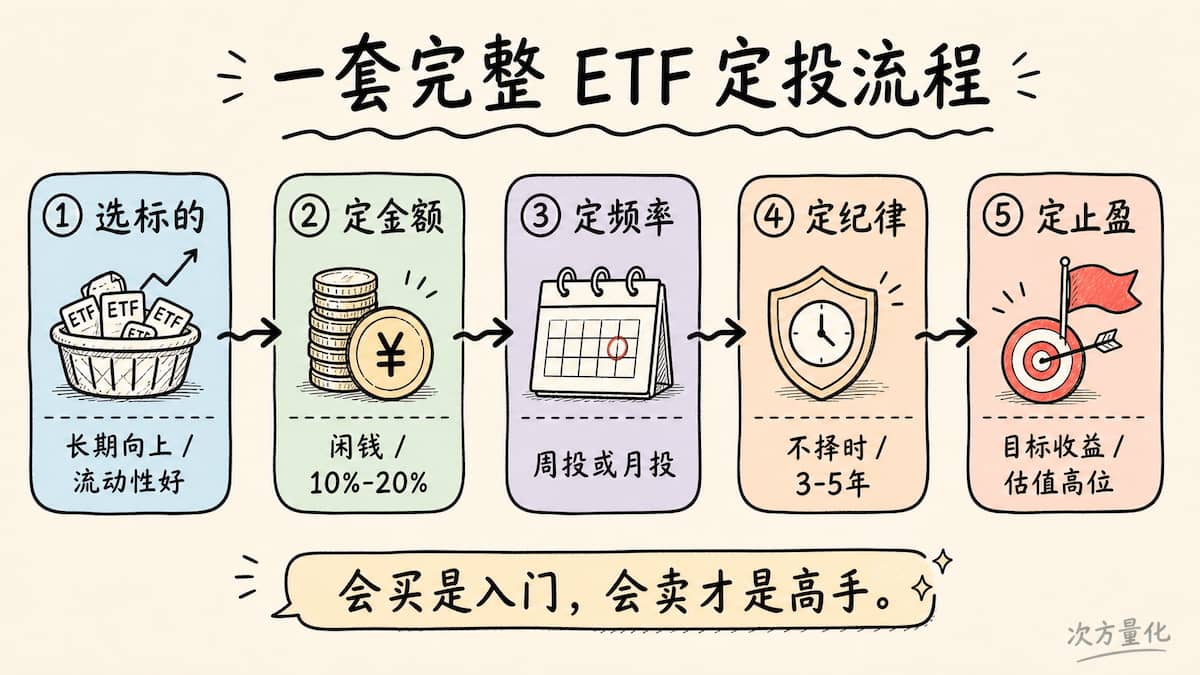

把理论落到实处,一次完整的定投需要确定五件事:投什么、投多少、多久投一次、投多久、什么时候卖。

3.1 第一步:选标的(投什么)

优先选择长期向上、流动性好、费率低的宽基指数 ETF。新手可以从这几类入手:

| 类别 | 代表 ETF | 特点 |

|---|---|---|

| 宽基(核心仓位) | 沪深300、中证500、中证A500 | 覆盖面广,波动适中,最适合定投 |

| 海外(分散单一市场风险) | 纳指ETF、标普500ETF | 与 A 股相关性低,分散风险 |

| 红利/价值(防御) | 红利ETF、央企红利 | 波动小、有分红,适合保守型 |

建议:核心仓位放宽基,再用 1~2 只相关性低的品种(如海外、债券、黄金)做分散。避免一上来就定投单一行业 ETF(如半导体、新能源),行业波动极大,对持有人的心态考验远超宽基。

3.2 第二步:定金额(投多少)

原则只有一条:用不影响生活的闲钱,且能长期持续。

常见做法是拿出每月结余的一部分(比如工资的 10%~20%)。

金额宁可少一点、能坚持,也不要一开始定得太高,三个月就断供。定投最怕中断——中断意味着你可能错过了最该买入的底部。

3.3 第三步:定频率(多久投一次)

按周、按双周、按月都可以。有一个反常识的结论:定投频率对最终收益的影响其实很小。

按周、按月定投,长期下来平均成本差异极其有限。

真正重要的不是「多久买一次」,而是「有没有坚持买、买的周期够不够长」。

所以挑一个和你现金流匹配的频率即可(比如发工资后第二天),不必纠结。

3.4 第四步:定纪律(投多久 + 不择时)

周期要足够长:定投至少要以「年」为单位,跨越一轮完整的牛熊周期(A 股大约 3~5 年),才能完整走出一条微笑曲线。几个月就想看到效果,是对定投最大的误解。

机械执行,不要主观择时:定投的全部威力来自「不管涨跌都买」的纪律。一旦你开始「这周涨太多了先不买」「等再跌点再买」,就把定投退化成了主观择时,反而容易踏空底部。

3.5 第五步:定止盈(什么时候卖)

定投「会买只是入门,会卖才是高手」。常见的止盈方式:

| 止盈方式 | 规则 | 适合谁 |

|---|---|---|

| 目标收益率止盈 | 整体浮盈达到 X%(如 30%)就分批/全部卖出 | 新手,简单明确 |

| 估值止盈 | 指数估值(PE 百分位)进入高估区间卖出 | 愿意跟踪估值的人 |

| 回撤止盈 | 从最高点回落 X% 就卖 | 想保住浮盈的人 |

关键提醒:定投没有止盈策略,等于「白坐过山车」。微笑曲线的右半边如果不兑现,市场一旦掉头,浮盈会快速回吐。定投是「分批买入 + 择机一次性或分批卖出」——买在平时,卖在估值高位。

3.6 定投操作小结

选好长期向上的宽基 ETF → 用闲钱定期定额、机械买入 → 跌了不慌、坚持扣款 → 跨越牛熊、长期持有 → 到达目标收益或高估区间,分批止盈。

图:标的、金额、频率、周期和止盈,决定了一套定投计划能否长期执行。

四、如何在次方量化平台搭建定投策略

讲完原理,我们来实操。好消息是:次方量化平台已经内置了专门的「定投策略」系统——它完整还原了真实定投「定期、定额、买整手、零头结转、分红拆分自动处理」的全过程,你只需要填几个参数,就能一键回测出这套定投长期到底能赚多少、最难熬的回撤有多深,满意了还能直接上线,让平台帮你盯每一期的扣款信号。

4.1 进入定投策略创建页

进入方式很简单:

导航栏点「策略」→ 右上角「创建策略」→ 在「选择策略类型」弹窗里点「定投策略」。

系统会跳转到「创建定投策略」页面,所有参数在一页里填完即可,没有多步向导。

小贴士:如果你已经有一条满意的定投策略(自己的或别人公开的),可以在它的详情页点「复制策略」,参数会自动回填到创建页,改几个数字就能再跑一遍。

4.2 选择定投标的

和资产配置不同,定投策略每条对应一只 ETF(这也更贴近真实定投——大多数人就是定投某一只宽基指数)。两种选法:

搜索添加:在「选择产品」框里输入 6 位代码或名称关键词(如

510300或「沪深300」),从下拉里点选。快捷标签:页面预置了几个最常用的定投标的,点一下即可选中。

4.3 配置定投参数

① 回测区间

| 参数 | 建议填法 |

|---|---|

| 回测起始日期 | 默认 2018-01-01;建议尽量早,至少覆盖一轮完整牛熊,才能验证定投是否真能走出微笑曲线 |

| 回测结束日期 | 默认今天(若想随后上线实盘模拟,结束日期保持今天即可) |

② 定投周期(多久投一次)

这是定投策略的核心,三选一:

| 周期 | 说明 | 是否需选定投日 |

|---|---|---|

| 日投 | 每个交易日都投 | 否 |

| 周投 | 每周固定某一天投 | 选周一~周五 |

| 月投(默认推荐) | 每月固定某一天投 | 选每月 1~28 日 |

月投是最常用、最贴合上班族现金流的方式(比如发工资后第二天)。

若你选的「每月 N 日」当天恰逢周末或节假日,系统会自动顺延到最近的下一个交易日,不会漏投。

正如第三章所说,定投频率对长期收益影响很小,挑一个和你工资节奏匹配的即可,不必纠结。

③ 每期定投金额

填每到定投日注入的固定金额(最低 100 元,按 100 递增,默认 1000 元)。这里有几个平台自动帮你处理好的真实定投细节,值得了解:

按整手买入:每期用这笔钱买入「尽可能多的整手」(A 股 ETF 1 手 = 100 份),不会买出零散份额。

零头自动结转:当期金额不够再买 1 整手的零头,会自动累积到下次定投日一起用,一分钱不浪费。

分红 / 拆分自动处理:持有期间的分红到账会计入零头继续投资,遇到基金拆分则自动放大持仓份额。

这套机制让回测结果非常接近你在券商 App 里手动定投的真实情况。

④ 执行时间

每个定投日在哪个时点成交,默认 14:30(尾盘前、流动性好)。也可选 9:30 开盘、10:30、14:50、15:00 收盘。一般保持 14:30 即可。

⑤ 交易成本(高级,可折叠)

展开「交易成本(高级)」可填:

| 参数 | 说明 |

|---|---|

| 交易佣金 | 券商实际佣金率(万分比),如万分之 2.5 填 2.5,不确定就填 2.5 |

| 滑点(%) | 模拟成交与理论价的偏差,大盘 ETF 填 0.05~0.10 即可 |

不填成本,回测会比实际「好看」;填上真实成本,结论才有参考意义。新手用默认值也行。

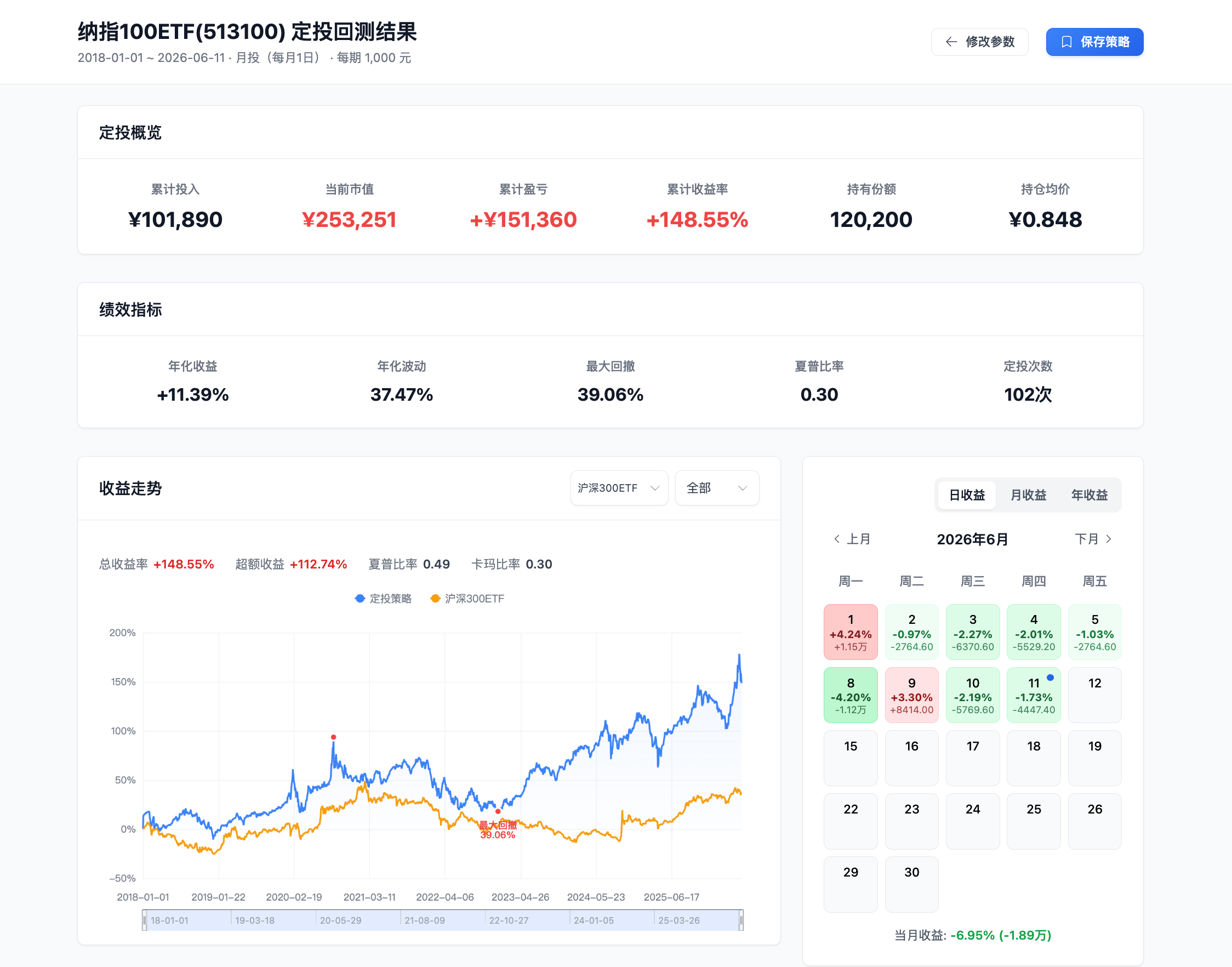

4.4 回测:看这套定投到底赚不赚

参数填好点「开始回测」,系统计算完会跳转结果页。定投回测的看点和轮动策略不太一样,重点看这几个:

顶部汇总卡片:

累计投入:到今天为止一共投进去了多少本金。

当前市值 与 累计收益率:这些钱现在值多少、赚了百分之几。

持有份额 与 摊薄成本:手里攒了多少份、平均成本摊到了多低——这正是第二章「均摊成本」机制的直接体现。

绩效指标: 年化收益、年化波动、最大回撤、夏普比率、定投次数。

最大回撤:定投最难熬的就是下跌段,回撤越深越考验你能不能坚持扣款。觉得太深,可以换一只波动更小的标的(如红利、宽基)再试。

夏普比率:衡量「每承担一份波动换来多少收益」的性价比(详见夏普比率和卡玛比率详解)。

净值曲线 + 定投明细:曲线直观展示这笔定投是否长期向上、有没有走出微笑曲线;下方明细列出每一期的买入日期、价格、份额,一目了然。

如果对结果不满意,页面支持「修改参数」带着当前配置返回创建页,只改要调的项再跑一次,反复对比不同标的、不同周期的表现。

4.5 上线:让平台帮你盯定投信号

对回测满意后,点「保存定投策略」,可选择发布为「实盘模拟」。平台会按你设定的周期持续跟踪,到了定投日就生成一条买入信号。配合微信推送通知,每到该扣款的日子平台会主动提醒你,你只需按信号在券商 App 买入即可,彻底告别「忘记定投」。

这样一来,定投最难的「长期坚持、不漏不断」就交给了系统纪律,你要做的只剩下:选对标的、按时扣款、耐心等待那条微笑曲线,并在估值高位时分批止盈。

五、总结

定投的难点从来不在「懂不懂」,而在「能不能坚持、会不会止盈」。把规则交给平台、把纪律交给系统,你要做的,就是选对标的、按时扣款、耐心等待那条微笑曲线。

作者文章

- 手把手教你ETF定投:从零开始,普通人也能轻松躺赚! 4天前

- 一文看懂QMT:量化不再是机构的专属 2周前 (06-01)

- ETF动量轮动策略,年化60%回撤14% 1个月前 (05-08)

- 2026年 QMT & miniQMT 券商支持清单 2个月前 (04-15)

- 年化191%的策略,我们拆解下,是否过拟合? 5个月前 (01-05)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。