次方量化-技术博客

次方量化-技术博客有哪些适合个人的 ETF 量化策略?

个人做量化和机构量化的区别是什么?

很多人一听"量化"就觉得那是华尔街的事,普通人玩不了。

其实不然。机构量化真正难的地方,在于资金量太大——几十亿的资金要在不影响市场的前提下快速进出,必须做高频、做复杂模型。但个人投资者的优势恰恰在这里:你的资金量小,反而能做机构做不了的事。

对个人来说,量化的核心价值其实就三个字:有纪律。

把主观情绪从决策中剥离出去,克服追涨杀跌的本能

投真钱之前先用历史数据检验策略,做到心里有底

设好规则,平台自动跟踪信号,不用每天死盯大盘

为什么是ETF?

股票每次卖出要交 0.1% 的印花税,而 ETF 不用。加上 A 股 ETF 的佣金极低,即使是换手率较高的策略,摩擦成本也控制得住。

除了省钱,ETF 还有几个天然优势:

一只主流宽基 ETF 持有数百只成份股,单只公司暴雷不会把你一起拖下去。个股做量化,回测结果很好看,但背后藏着"这只股票万一退市怎么办"的风险——ETF 不存在这个问题,成份股优胜劣汰,指数会自动帮你替换。

A 股目前上市 ETF 超过 1000 只,覆盖宽基、行业、债券、黄金、跨境几乎所有主要资产类别,轮动、配置都有充足的操作空间。主流宽基 ETF 日均成交几亿到几十亿,个人资金随时进出不影响市场。

所以下面介绍的五种策略,全部以 ETF 为标的,你可以根据自己的风险偏好对号入座。

五种适合个人的 ETF 量化策略

1. ETF 定投策略

核心逻辑

"定期买入同一只 ETF,用时间换平均成本,让波动替你干活。"

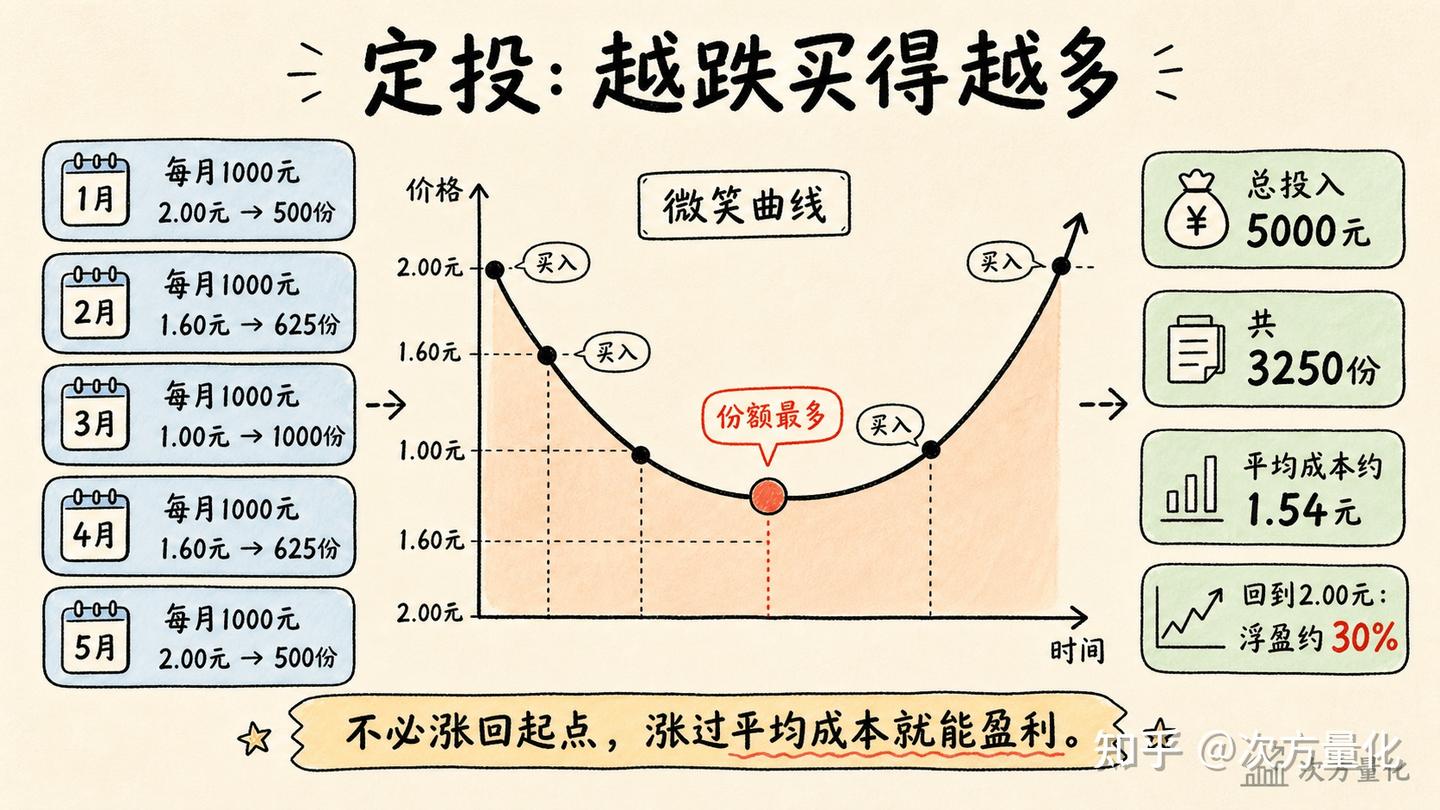

定投是定额而不是定量。同样花 1000 元,价格越低买到的份额越多,自动在低位积累筹码、拉低平均成本。

执行示例

每月定投 1000 元买入某宽基 ETF

1 月:价格 2.00 元 → 买入 500 份

2 月:价格 1.60 元 → 买入 625 份

3 月:价格 1.00 元 → 买入 1000 份

4 月:价格 1.60 元 → 买入 625 份

5 月:价格 2.00 元 → 买入 500 份

总投入 5000 元,共买到 3250 份,平均成本 ≈ 1.54 元 价格回到起点 2.00 元,指数零涨幅,浮盈已达 30%定投最理想的剧本是先跌、磨底、再涨回来——这条曲线叫微笑曲线。下跌段不断买入便宜筹码,底部段份额积累最多,回升段只要涨过平均成本就开始盈利,不需要涨回起点就能回本。

适合哪些 ETF?

标的必须满足一个前提:长期向上,不会归零。优先选宽基指数 ETF:沪深 300、中证 500、中证 A500、创业板指。有基本面支撑的行业 ETF 也可以——如医疗、消费等。

⚠️ 定投的两个主要风险

标的选错:定投一个长期阴跌、基本面持续恶化的标的,微笑曲线会变成"一路向下的滑梯",越买越亏。不建议定投高波动主题 ETF(半导体、AI、游戏等),方向不确定,越跌越套。

只买不卖:定投没有止盈策略,等于白坐过山车。涨上去后市场一旦掉头,浮盈会快速回吐。常见止盈方式:整体浮盈达到目标(如 30%~50%)分批卖出,或在指数估值进入高估区间时逐步离场。

如何操作?

在证券账户里按实时行情整手(100 份/手)买入,免印花税,佣金极低。每到定投日在券商 App 手动下单即可;次方量化平台的定投策略系统支持按周/月生成定投信号并推送提醒,按信号挂单不会漏投。

2. 网格交易策略

核心逻辑

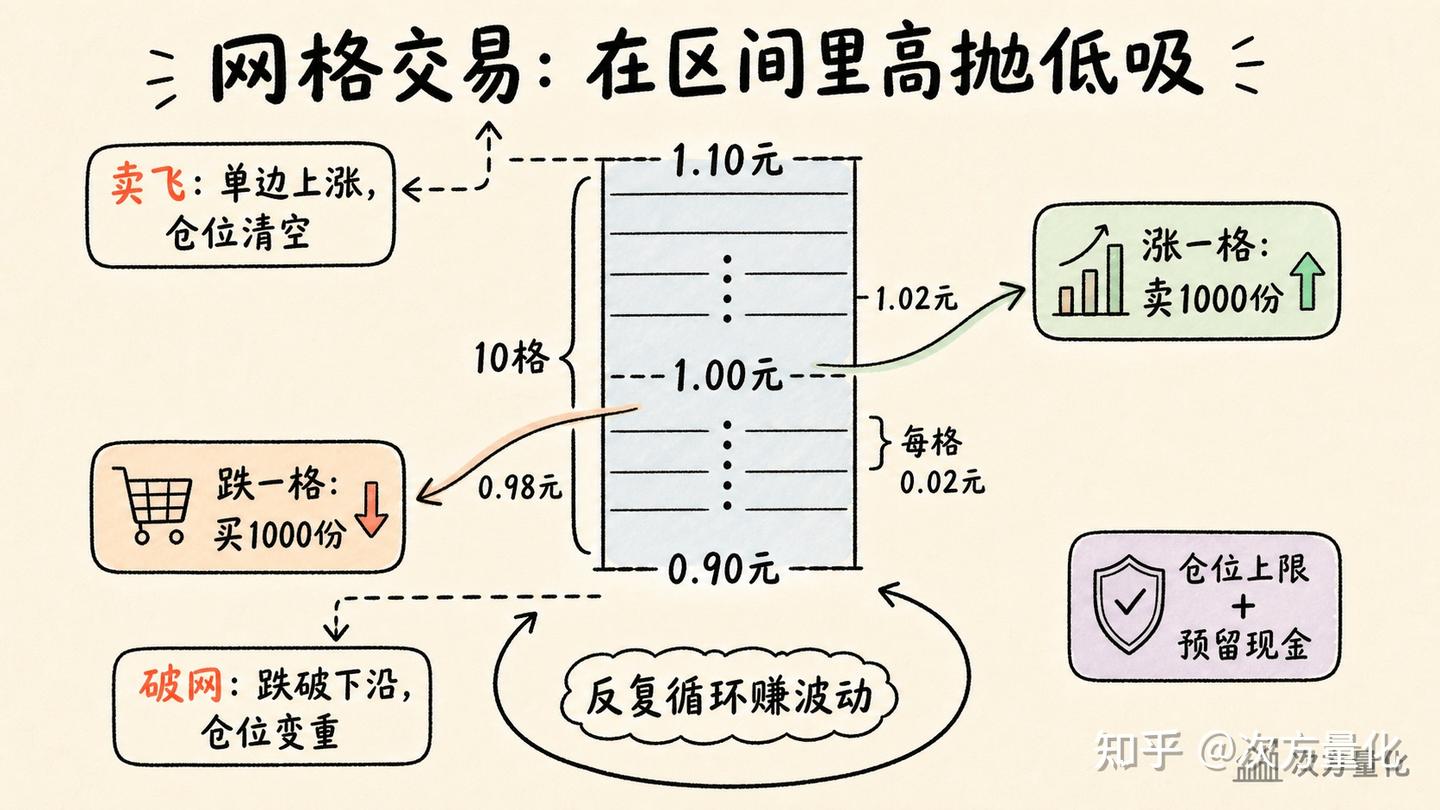

"在预设的价格区间内反复高抛低吸,赚取波动差价。"

设定价格中枢、上限、下限,并均匀分成 N 格。每跌一格买一份,每涨一格卖一份,反复循环。

执行示例

预设区间:0.9 元~1.1 元,共分 10 格,每格 0.02 元

基准价 1.0 元:建立底仓 1 万份

跌到 0.98 元 → 买入 1000 份

涨回 1.00 元 → 卖出 1000 份(赚价差)

涨到 1.02 元 → 卖出 1000 份

跌回 1.00 元 → 买回 1000 份(赚价差)适合哪些 ETF?

做网格的标的需要满足三个条件:波动适中(有振幅但不单边大涨大跌)、均值回归特征明显(长期围绕中枢震荡)、流动性好(日均成交额 5000 万以上)。推荐沪深 300 ETF、中证 500 ETF、红利 ETF、短债 ETF。

⚠️ 网格最大的两个风险

破网:价格跌破区间下沿,持仓越买越多,浮亏持续扩大。对策:设定总仓位上限,预留一定比例现金。

卖飞:价格一路上涨不回头,仓位被逐格止盈清空,踏空后续涨幅。对策:选择均值回归特征明显的标的,避免在单边牛市初期建网格。

如何操作?

很多券商 App 提供"智能条件单"或"网格交易"功能,设好参数后可自动执行,不需要每天手动盯盘。

3. 全天候动态再平衡策略

核心逻辑

"不预测市场涨跌,用多类资产覆盖所有经济环境,并通过定期再平衡被动实现高抛低吸。"

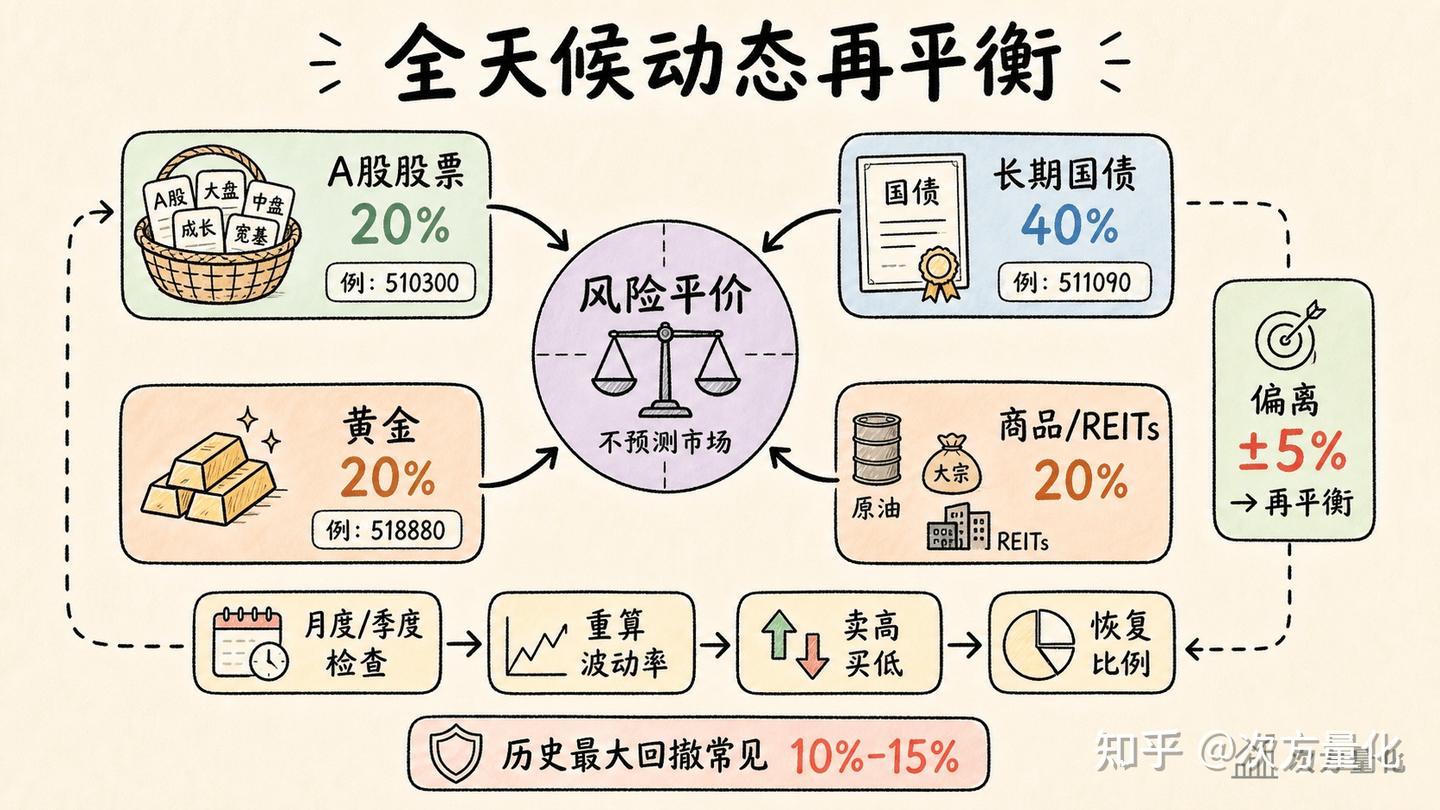

全天候策略(All Weather)由桥水基金创始人瑞·达利欧提出,核心思想是:经济无非在四个状态之间切换——高增长低通胀时股票和企业债表现好,低增长高通胀时商品和黄金占优,高增长高通胀时商品黄金和股票均不错,低增长低通胀时国债和黄金最稳。没有人能每次都准确预判这四种状态,因此全天候策略的做法是同时持有在各种环境下表现优秀的资产,用风险平价方法分配权重,使每类资产对组合风险的贡献均等。

动态再平衡机制是这个策略量化落地的关键:设定好各资产比例后,当实际市值比例偏离超过预设阈值(如 ±5%)时,卖出超出部分,买入不足部分,强制恢复平衡——这本质上是一种反人性的自动高抛低吸,长期来看能有效提升收益稳定性。

为什么特别适合个人?

回撤极小:历史上全天候策略最大回撤通常在 10%~15%,远低于纯股票策略

不需要判断市场:最省心的一类策略,不用猜大盘涨跌

调仓频率极低:每月或每季度检查一次账户市值,偏离时才操作,操作成本极低

心理压力小:回撤浅意味着你能拿得住,不会因为大跌而恐慌卖出

逻辑严谨:反人性操作由规则保证,人为干预少,长期收益稳健

A 股版全天候参考组合

组合通常由四类资产构成:A 股股票(如沪深 300 ETF,初始权重约 20%)、长期国债(如 30 年国债 ETF,权重约 40%)、黄金(如黄金 ETF,权重约 20%)、商品或 REITs(如原油 ETF、豆粕 ETF 或中证 REITs ETF,权重约 20%)。

以上比例仅供参考,实际应由风险平价算法基于各资产近期波动率动态计算,而非固定不变,每月或每季度重算一次并做再平衡。

如何操作?

最简化版本:每月或每季度检查一次账户市值,用计算器算一下各类资产占比,偏离预设值超过 5% 时手动调仓即可。想要更精确地按风险平价计算权重,可以借助量化平台。

次方量化的资产配置策略系统内置了风险平价权重计算模块:

直接选择各资产类别的 ETF,设定候选池系统

自动计算各 ETF 的近期波动率,基于风险平价逻辑输出建议权重

支持设定调仓周期(月度/季度)和最小调仓偏差阈值,偏离时才触发再平衡

完整的历史回测对比,包括与沪深 300、60/40 传统组合的横向比较

4. 均线趋势跟踪策略

核心逻辑

"放弃盘整期的小利,只为捕捉单边大行情,截断亏损,让利润奔跑。"

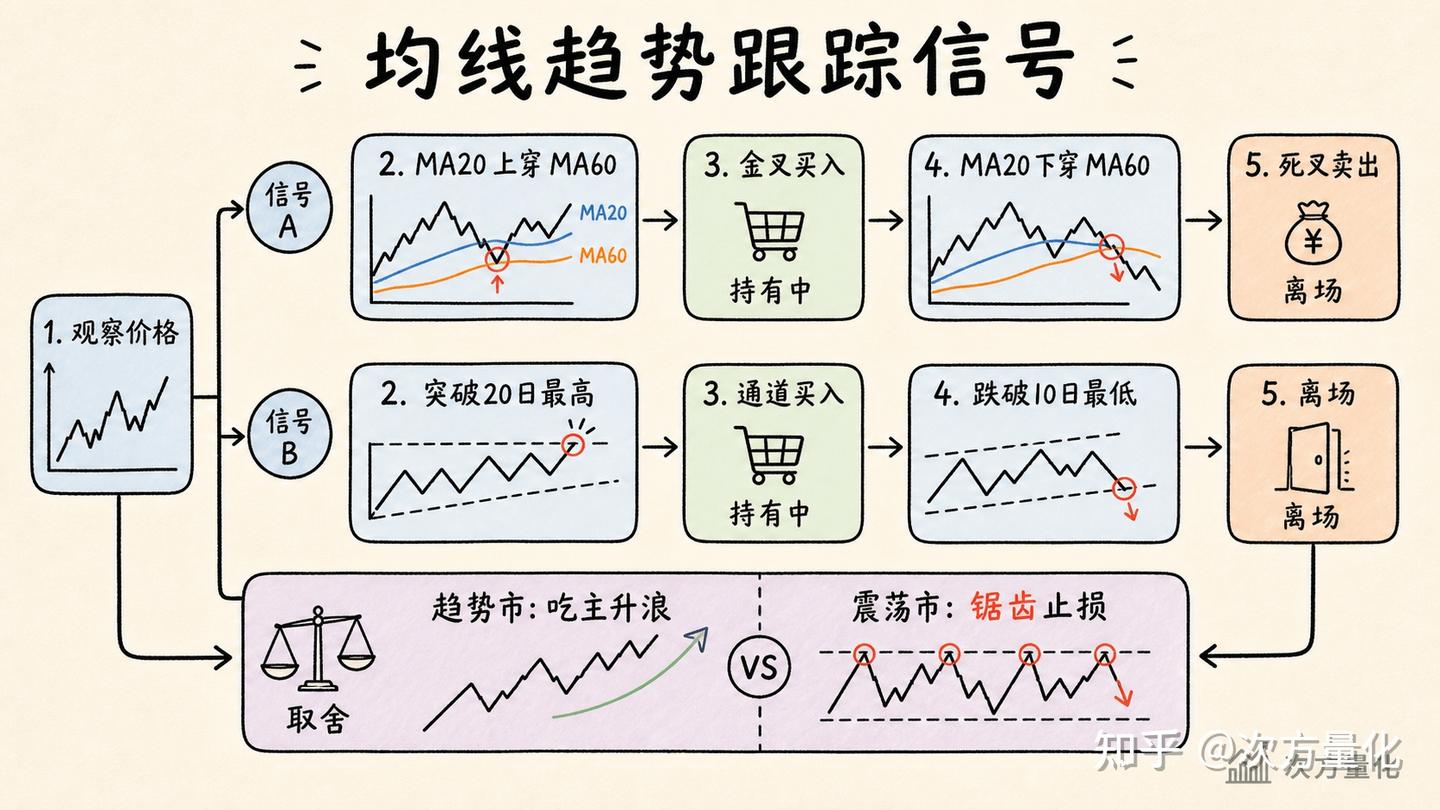

不预测市场高低点,只跟随已经形成的趋势:趋势向上时持有,趋势结束时离场。

① 金叉买入 / 死叉卖出(最经典)

买入信号:短期均线(如 MA20)上穿长期均线(如 MA60) 卖出信号:短期均线(如 MA20)下穿长期均线(如 MA60)

② 通道突破

买入信号:价格突破过去 20 日最高点 卖出信号:价格跌破过去 10 日最低点

优缺点都很鲜明

牛市中能拿住仓位,吃到主升浪的大部分收益——这是这套策略最大的价值所在。但震荡市里均线频繁交叉,会产生连续小额止损(俗称"锯齿"),需要足够的纪律和心态去承受。

均线本身也有滞后性,发出信号时往往已经过了最佳买入点。这个策略更适合用在宽基 ETF 上(沪深 300、中证 500),不适合用在波动剧烈的主题 ETF 上,后者的噪声太多,信号质量差。

如何操作?

通达信、TradingView 都支持编写简单指标公式,实现金叉死叉信号可视化。

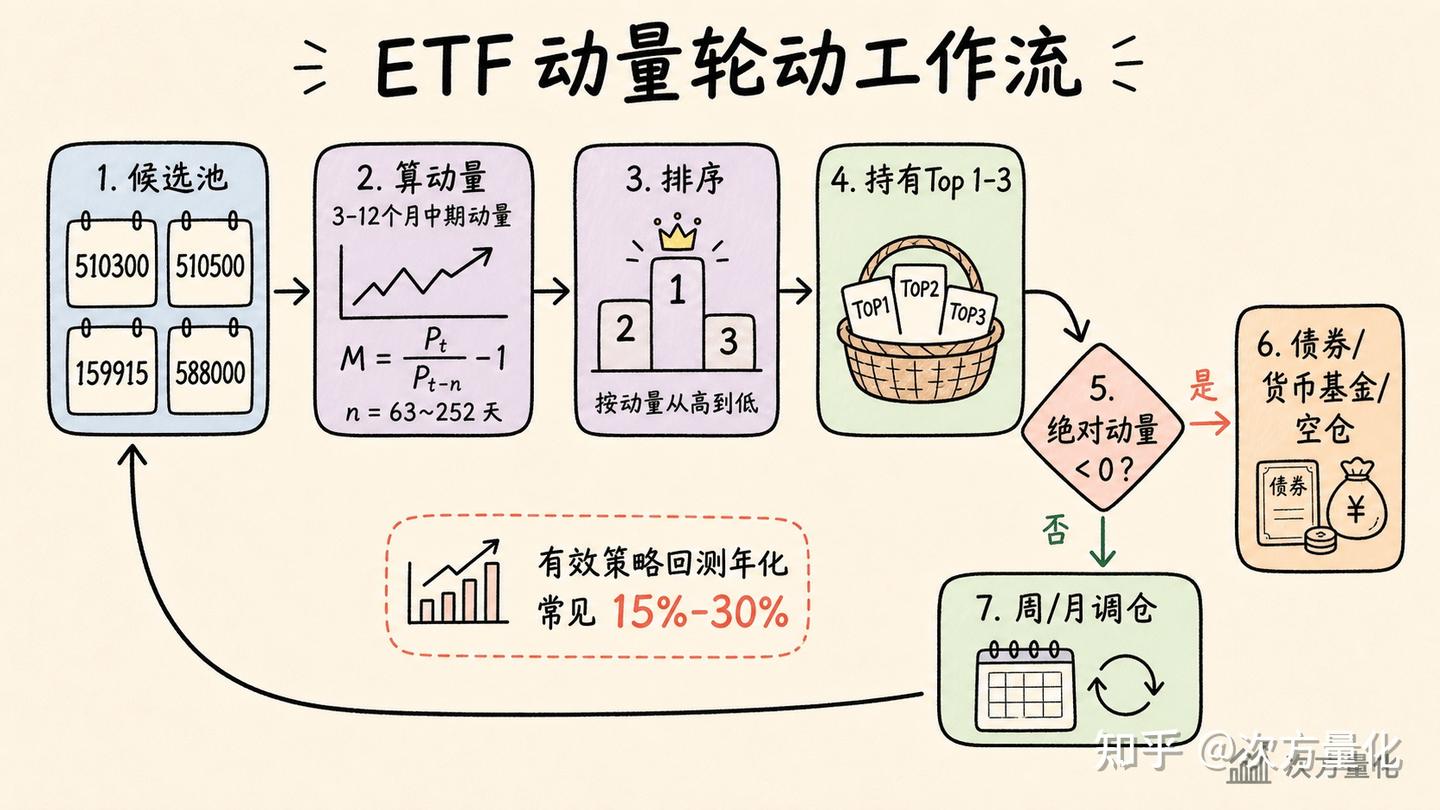

5. ETF 动量轮动策略

核心逻辑

"一组 ETF 里,谁最近涨得最猛,就持有谁。"

每隔固定周期(比如每周或每月)或者弹性周期(动量排名变化就切换),从候选 ETF 池里计算各标的的近期动量得分,买入得分最高的 1~3 只,持有到下个周期,周而复始。

这不是简单的"追涨"。大量实证研究表明,中期价格动量(3~12 个月)是 A 股乃至全球市场中被验证最充分的市场异象之一——近期强势的资产,在接下来一段时间内大概率仍会跑赢弱势资产。

还可以加入绝对动量过滤规则:当选出的最强标的近期动量本身也为负时(连无风险收益都跑不过),直接空仓或切换至货币基金——这在熊市中能有效规避大幅下跌。

为什么特别适合个人?

操作简单:计算动量 → 排序 → 换仓,规则明确,机械执行

调仓频率低:周线或月线,每周/每月操作一次,不耽误本职工作

适用资金范围广:5 万、50 万、500 万都能跑,没有"资金太多打不进去"的问题

历史表现突出:在 A 股 ETF 中,有效的动量轮动策略历史回测年化收益通常在 15%~30%

标的池推荐示例

宽基轮动(入门级):沪深 300 ETF、中证 500 ETF、创业板 ETF、科创 50 ETF。标的少、流动性好,入门首选。

股债轮动(稳健型):在宽基 ETF 基础上加入国债 ETF、政金债 ETF,当股市动量不佳时自动切换到债券,有效控制回撤。

大类资产轮动(进阶型):在股债基础上加入黄金 ETF、纳指 ETF、QDII,覆盖更多资产类别,进一步分散单一市场风险。

次方量化的 ETF 轮动策略系统 支持上述所有参数的可视化配置:

内置多种动量算法(简单涨跌幅、斜率动量、加权斜率、RSRS 指标),选择后自动计算

自定义候选 ETF 标的池,A 股全量 ETF 均可添加

灵活设置调仓频率、持仓数量、止盈止损规则

一键回测,查看历史收益、最大回撤、夏普比率等核心指标

完全无需编程,几分钟即可搭建并回测一个属于自己的动量轮动策略。

策略实施路径

对于个人投资者,建议按以下步骤循序渐进:

| 步骤 | 内容 |

|---|---|

| 第1步 | 先用券商自带的条件单/网格交易功能,零代码体验量化交易 |

| 第2步 | 学习使用PTrade(适合简单网格、条件触发)或QMT(适合Python编写策略、历史回测) |

| 第3步 | 用历史数据回测验证策略有效性,观察年化收益、最大回撤、夏普比率等指标 |

| 第4步 | 模拟交易跑一段时间,确认策略稳定后再小资金实盘验证 |

| 第5步 | 不断迭代参数、优化逻辑,逐步建立自己的策略体系 |

工具门槛:目前主流券商提供QMT和PTrade量化平台,通常账户资产达到10万元即可免费开通使用(低门槛开通QMT可以联系我:whitney1289 )。如果不会编程,那次方量化平台的0代码搭建策略的回测系统会是一个非常省心的选择。

风险提示

没有任何量化策略能保证盈利。个人投资者与机构在策略深度、信息、算力等方面存在客观差距。建议始终遵循 "先回测 → 再模拟 → 再小资金验证" 的原则,切勿一上来就重仓实盘。

作者文章

- 有哪些适合个人的 ETF 量化策略? 7天前

- 手把手教你ETF定投:从零开始,普通人也能轻松躺赚! 2周前 (06-11)

- 一文看懂QMT:量化不再是机构的专属 3周前 (06-01)

- ETF动量轮动策略,年化60%回撤14% 2个月前 (05-08)

- 2026年 QMT & miniQMT 券商支持清单 2个月前 (04-15)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。